µFS oppgjør

Denne siden tar for seg hvordan et typisk BSF-oppgjør kan føres i µFS.

Oppgjør-funksjonalitet i µFS

Oppgjør (eng. settlement) i µFS er i bunn og grunn kun en samling av transaksjoner. Oppgjør-funksjonaliteten i µFS har ingen praktisk betydning, annet enn at de skal hjelpe til med å gruppere transaksjoner, slik som alle transaksjoner knyttet til en middag, hyttetur eller et BSF-oppgjør. Et oppgjør har bare noen få egenskaper. Ved opprettelse settes et navn og en dato på oppgjøret. Datoen brukes ikke til noe annet enn å skille f.eks. en BSF fra en annen. Et typisk eksempel er å kalle oppgjøret for BSF og sette datoen til dagen BSF-møtet var.

Når en er ferdig med å føre transaksjoner mot et oppgjør kan en redigere oppgjøret og sette det som closed/lukket. Det vil da ikke lenger være mulig å føre transaksjoner mot det eller redigere det ytterligere.

Regnskapskontoer for transaksjoner med en annen bar

I utgangspunktet trenger en kun én konto per annen bar. Denne må være en balansekonto (asset, liability, equity), fortrinnsvis av liability-typen i likhet med barmedlemmenes kontoer. Denne kontoen skal til enhver tid reflektere hva vår Bar Bitteliten skylder (positiv saldo) eller har tilgode (negativ saldo) til og fra den andre baren.

I tillegg, er det ofte ønskelig å ha litt statistikk over hvor mye en kjøper og selger til hver enkelt gjeng. For å oppnå dette kan en benytte en salg- (income) og en kjøpskonto (expense) per bar en forholder seg til. Når en da selger en sjokolade til Bar Kjempestor fører en dette som en inntekt på den tilhørende salgskontoen istedenfor Bar Bitteliten sin generelle salgskonto, og tilsvarende for kjøp hos Bar Kjempestor. I regnskapet blir de to salgskontoene behandlet likt siden begge er av typen income, og resultatet blir derfor det samme. Fordelen er at salgskontoen forbehold Bar Kjempestor ikke bli påvirket av verken Bar Bittelitens medlemmers kjøp hos Bar Kjempestor (slik liability-kontoen blir) eller transaksjoner med andre gjenger (slik salgskontoen kan være). Dette gir et kjempegodt datagrunnlag for å lage statistikk over handelsbalansen. Sånt er moro. :-)

Hvis en ikke ønsker å ha tre kontoer per bar en handler med, så kan en føre kjøp og salg for alle andre gjenger mot to samlekontoer, en for kjøp (expense) og en for salg (income).

Hvordan føre regnskap mot andre grupper

Her følger en lett oversikt over hva man kan forvente å måtte registrere for et BSF oppgjør.

I tiden mellom BSF skjer det hovedsakelig fire ting:

- Barens medlemmer krysser på andre barer

- Andre husfolk krysser i baren

- Baren kjøper varer av andre barer

- Andre barer kjøper varer av baren

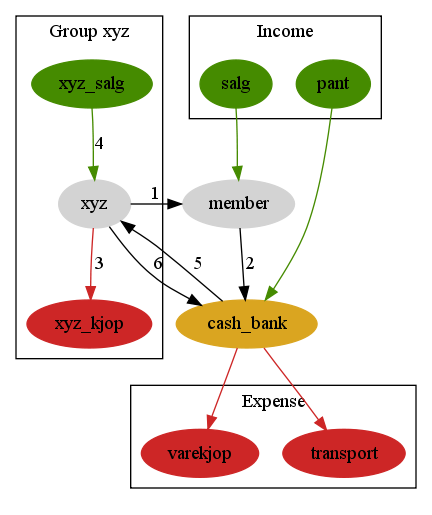

Disse transaksjonene føres opp mot liability kontoen til hver bar. Ved slutten av en periode sendes regninger ut og man kan få en oversikt over hvor mye man skylder hver enkelt bar; det er ganske enkelt balansen til liability kontoen. Etter BSF skal denne kontoen gå i null. Utfordringen ligger hovedsakelig i å tenke riktig med tanke på hvilken konto man skal debitere og kreditere. Det er derfor blitt laget et flott diagram som illustrerer flyten mellom de viktigste kontoene for et BSF-oppgjør. Pilene går alltid fra kontoen som krediteres og til kontoen som debiteres.

Kryssing

Når medlemmer av baren krysser hos andre barer er ikke dette en utgift for baren. Vi trenger derfor for en gruppe xyz kun å forholde oss til balansen xyz. Når baren får regning fra xyz tar baren gjelden på vegne av medlemmene som har krysset ( 1 ). Baren skylder da xyz, men beløpet medlemmene har til gode i baren har minsket. Medlemmene må så på et senere tidspunkt godjøre dette med et eller annet innskudd ( 2 ). obs : Ofte vil de andre barsjefene kun gi samlet kryssing i forkant av BSF slik at man ikke får ført dette inn. Man må da manuellt regne seg fram til eventuell skyld.

Kjøp av varer

Kjøp av varer til baren er derimot en utgift for baren. I stedet for å føre dette på varekjøpskontoen kan man bruke en egen utgiftskonto, xyz-kjøp ( 3 ). Eneste forskjellen er at man nå enkelt kan holde oversikt over hvor mye man har kjøpt fra hver enkelt bar.

Salg av varer

Når andre barer kjøper varer eller husfolk som ikke faller inn under barens medlemmer krysser er det en inntekt for baren. Som ved kjøp brukes en egen konto, xyz-salg ( 4 ). Dette føres typisk samtidig med at utgående regninger blir sendt slik at det er mest mulig samsvar mellom virkeligheten™ og tilstanden til µFS.

Selve BSF og dagen derpå

Når det er tid for BSF er det bare å se på balansen til hver konto xyz for å se hvor mye man skylder til hver bar ( se dog slutten av avsnittet om kryssing ). Avhengig om baren skylder penger eller har penger til gode vil man så få transaksjon ( 5 ) eller ( 6 ) respektivt.

Epost: itk@samfundet.no | Telefon: 992 15 925 | Sist endret: 2019-10-30 23:05 | Revisjon: 4 (historie, blame) | Totalt: 1880 kB | Rediger